景气指数见底回升,结构矛盾依然突出 ——2022年三季度高校毕业生就业市场景气报告

独家抢先看

摘要:2022年三季度高校毕业生CIER指数为0.57,自二季度最低点之后首次出现反弹,但与全国市场景气指数(1.63)相比,差距继续拉大。从环比来看,本季度招聘需求上升0.9%,求职申请人数下降6.7%,CIER指数上升0.04;从同比来看,需求人数下降12.2%,求职人数上升91.3%,CIER指数下降0.67。分月份来看,7、8月份以来高校毕业生景气指数见底回升,9月份新一届毕业生进入求职市场,供给侧明显承压。

分行业和职业来看,本季度中介服务业CIER指数同环比均出现下降,通信/电信运营、互联网/电子商务等行业环比回升,交通运输业显示回暖。分区域来看,本季度东部和东北就业景气指数较高,西部则较低。分经济圈来看,本季度长三角CIER景气指数较高,而京津冀相对较低。分城市来看,一线城市招聘需求和求职供给的体量仍相对较大,但受上季度疫情影响,上海市求职供给人数占比下降,部分新一线城市对毕业生的吸引力在增加。分企业来看,毕业生对于小微企业关注度增加,但国有企业就业市场竞争仍然激烈。

尽管三季度就业景气指数见底回升,但结构性矛盾仍然突出,特别是伴随新一届毕业生进入求职市场,就业压力依然不减。为此,保持就业促进政策的稳定性,持续推进“毕业季拓岗促就业”行动计划仍显得十分重要。报告建议,一方面,要推动高校与企业对接,及时汇聚优质企业资源和招聘岗位,向毕业生进行精准推送,提高工作搜寻和匹配效率;另一方面,要加强就业市场监测,除了继续关注青年失业率等指标变化外,还要从毕业生供给侧和需求侧以及就业总量、结构和质量等方面关注就业市场的变化。

一、高校毕业生就业市场总体情况

(一)三季度毕业生景气指数同环比均显示下降

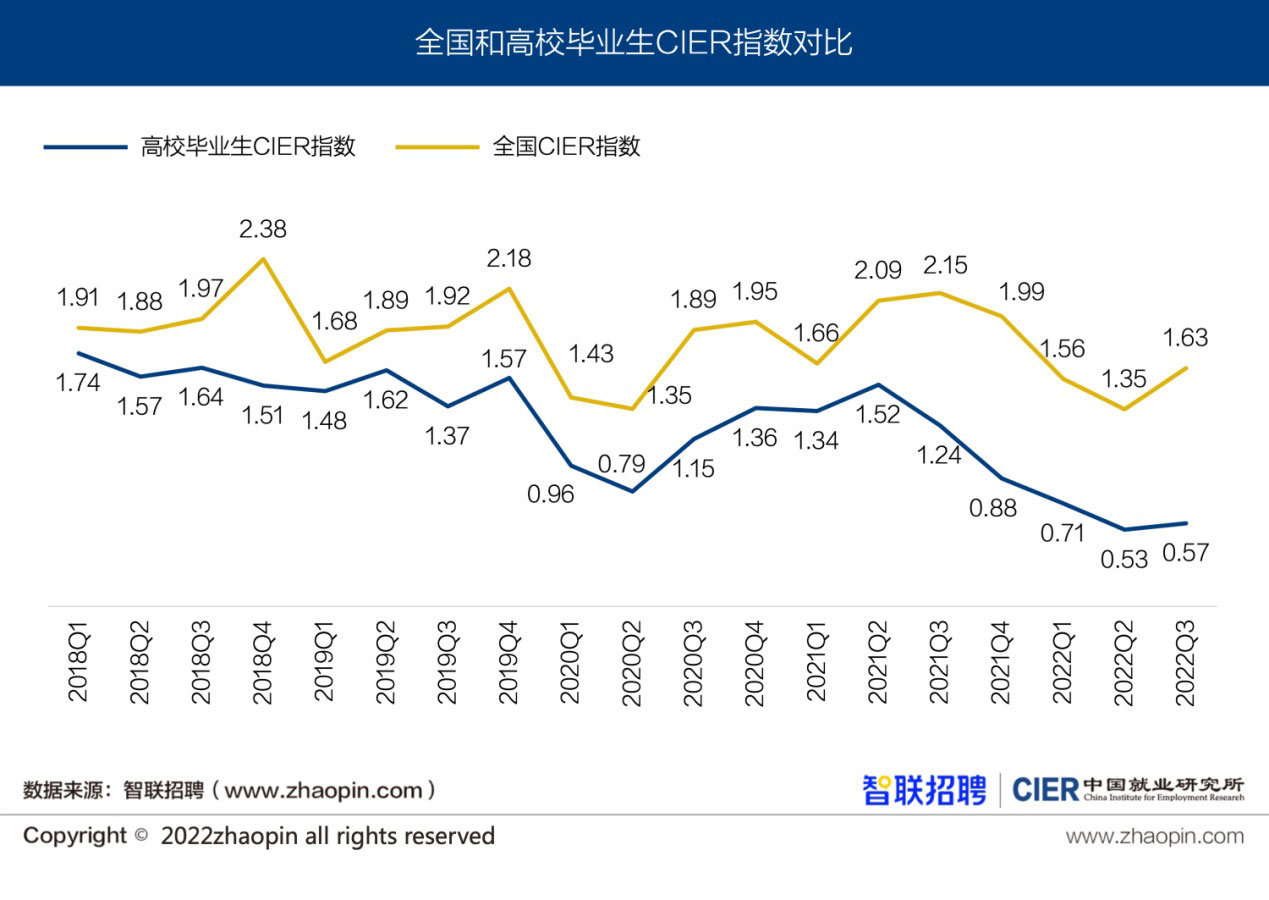

图1为2018年以来,全国与高校毕业生就业市场景气指数的对比情况。结果显示,2022年三季度高校毕业生CIER指数为0.57,自二季度最低点0.53之后首次出现反弹。但与全国市场景气指数(1.63)相比,差距继续拉大,表明结构性矛盾在不断增加。

图1 全国和高校毕业生CIER指数对比

表1为2022年三季度供需端及CIER指数变动情况。从环比变动来看,本季度全国招聘需求和求职供给人数均回落,但供给侧降幅更大,使得景气指数上升0.28;而高校毕业生招聘需求人数上升0.9%,求职申请人数下降6.7%,使得CIER指数上升了0.04;从同比变动来看,本季度全国招聘需求和求职供给均有所上升,但供给侧涨幅较高,使得CIER指数下降0.51;而高校毕业生招聘需求人数下降12.2%,求职申请人数上升91.3%,使得CIER指数下降了0.67。

表1 2022年三季度供需端及CIER指数变动情况

(二)三季度景气指数先升后降

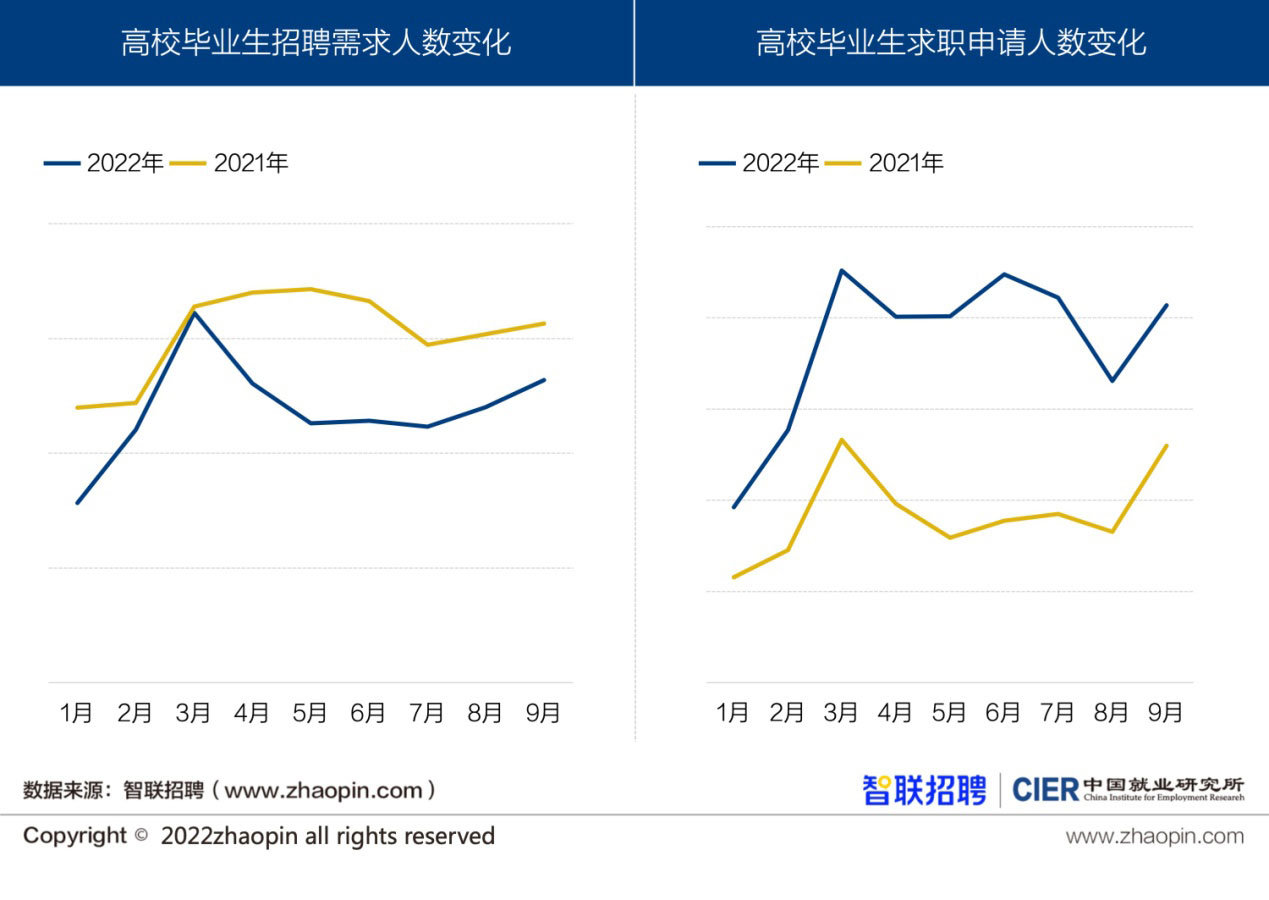

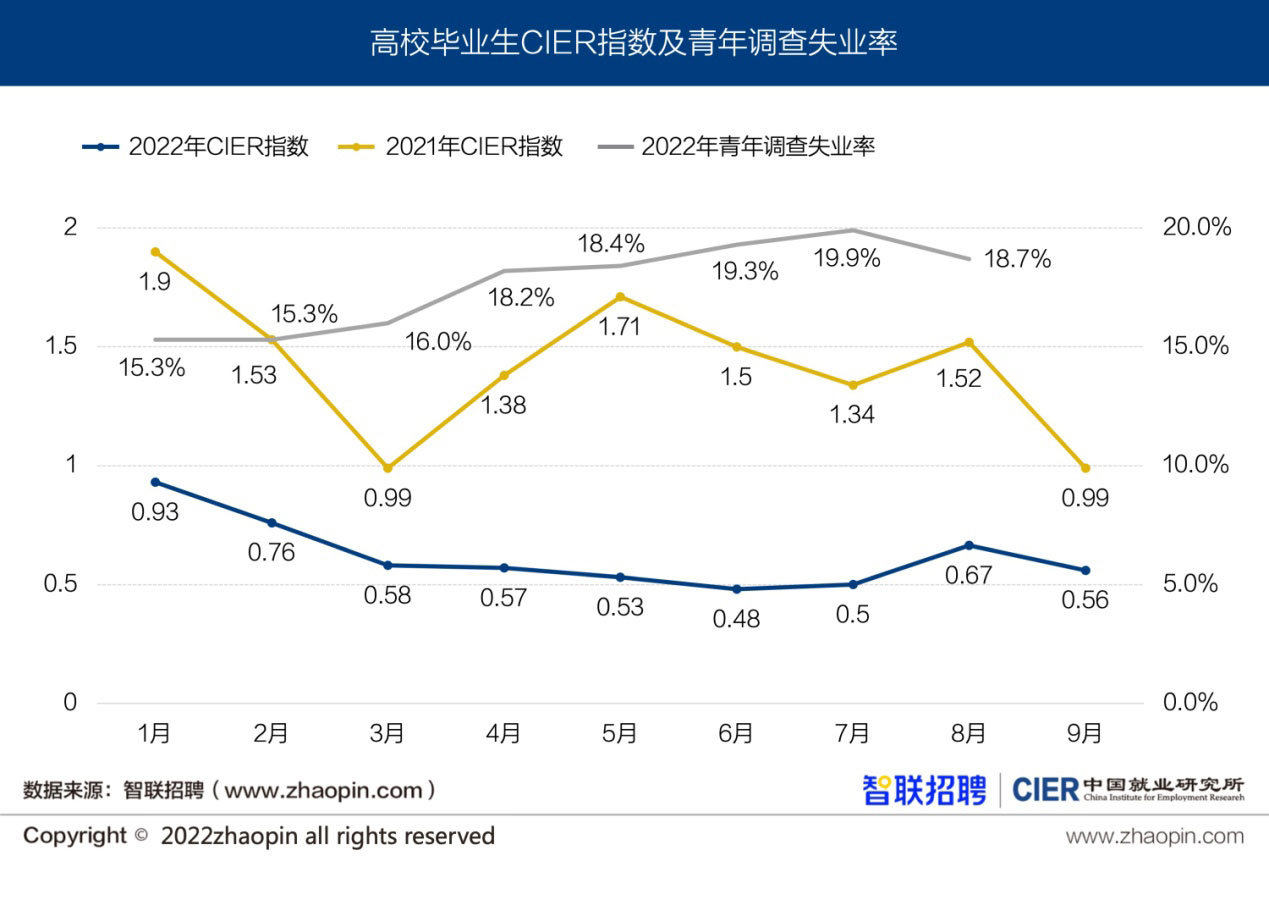

图2显示,从需求来看,尽管2022年各月需求均低于去年同期,但5月之后这种差距逐渐缩小;从供给来看,本年度供给人数明显多于去年同期,7、8月份供给人数有所下降,但进入9月随着2023届毕业生进入求职市场,供给人数有所增加;从CIER指数来看,2022年7月、8月就业景气有所回升,但9月份随着新一届毕业生供给人数增加,CIER指数有所下降;从本年已经公布的青年调查失业率数据来看,与就业景气指数趋势较为一致,二者相互印证。

图2 不同月份高校毕业生就业供需情况及CIER指数变动

(三)2022届毕业生逐渐退出,2023届毕业生进入求职市场

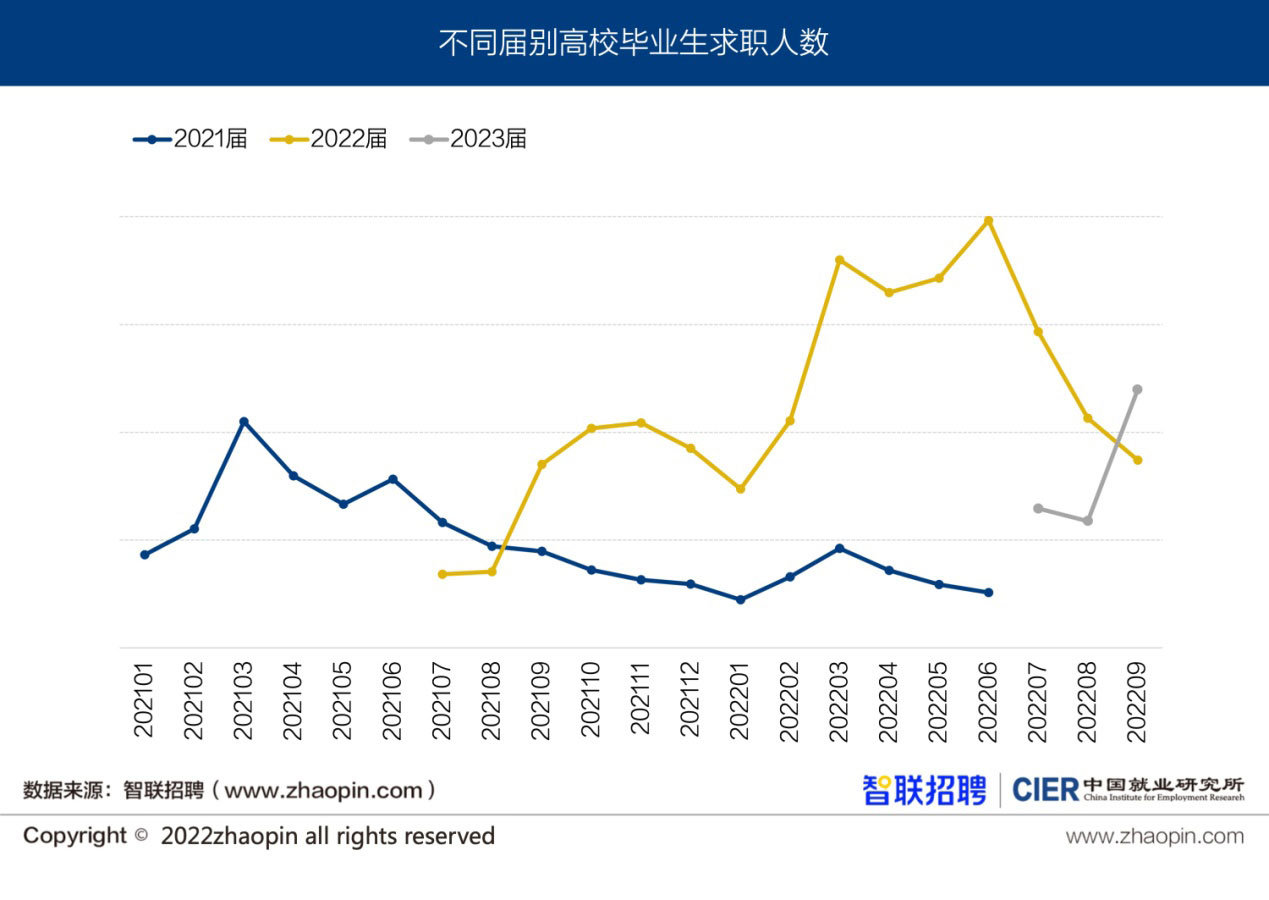

从供给端来看,不同届别高校毕业生求职人数变动具有周期性特征。1月份以来,2022届毕业生人数逐渐增多,在3月至6月之间处于高位;进入7月份之后,2022届毕业生人数逐渐下降,而2023届毕业生进入求职市场,求职人数在9月份明显增加。

图3 不同届别高校毕业生求职供给人数

二、不同职业和行业

(一)三季度中介服务业就业景气同环比下降,交通运输业出现回升

表2为高校毕业生就业景气较好和较差的行业排名。本季度高校毕业生就业景气最好的行业为中介服务业,为4.73,尽管景气指数相对较高,但由于招聘需求出现明显下滑,CIER指数同环比均出现下降。此外,通信/电信运营/增值服务、互联网/电子商务、专业服务/咨询、电子技术/半导体/集成电路等行业的就业景气也相对较好,均出现环比回升。本季度交通/运输业的就业景气也相对较高,主要由于其招聘需求同环比均出现明显上升,这意味着随着交通运输行业的逐渐复苏和扩张,吸纳就业和创造岗位能力提升,对相关产业的高校毕业生就业产生需求扩大的作用。

本季度高校毕业生就业景气指数最低的行业为礼品/玩具/工艺美术/收藏品/奢侈品,CIER指数为0.10。此外,航空/航天研究与制造、租赁服务、旅游/度假、广告/会展/公关等行业的CIER指数也相对较低。其中,租赁服务以及广告会展行业的景气指数同环比均下降,主要受疫情冲击和行业转型等影响,参展商积极性下降、组展商筹展时间不确定性增强等因素带来的压力,使得这些行业的就业景气相对较差,意味着相关专业高校毕业生就业竞争也较为激烈。

表2 高校毕业生就业景气较好和较差的行业

(二)三季度分行业就业市场景气状况

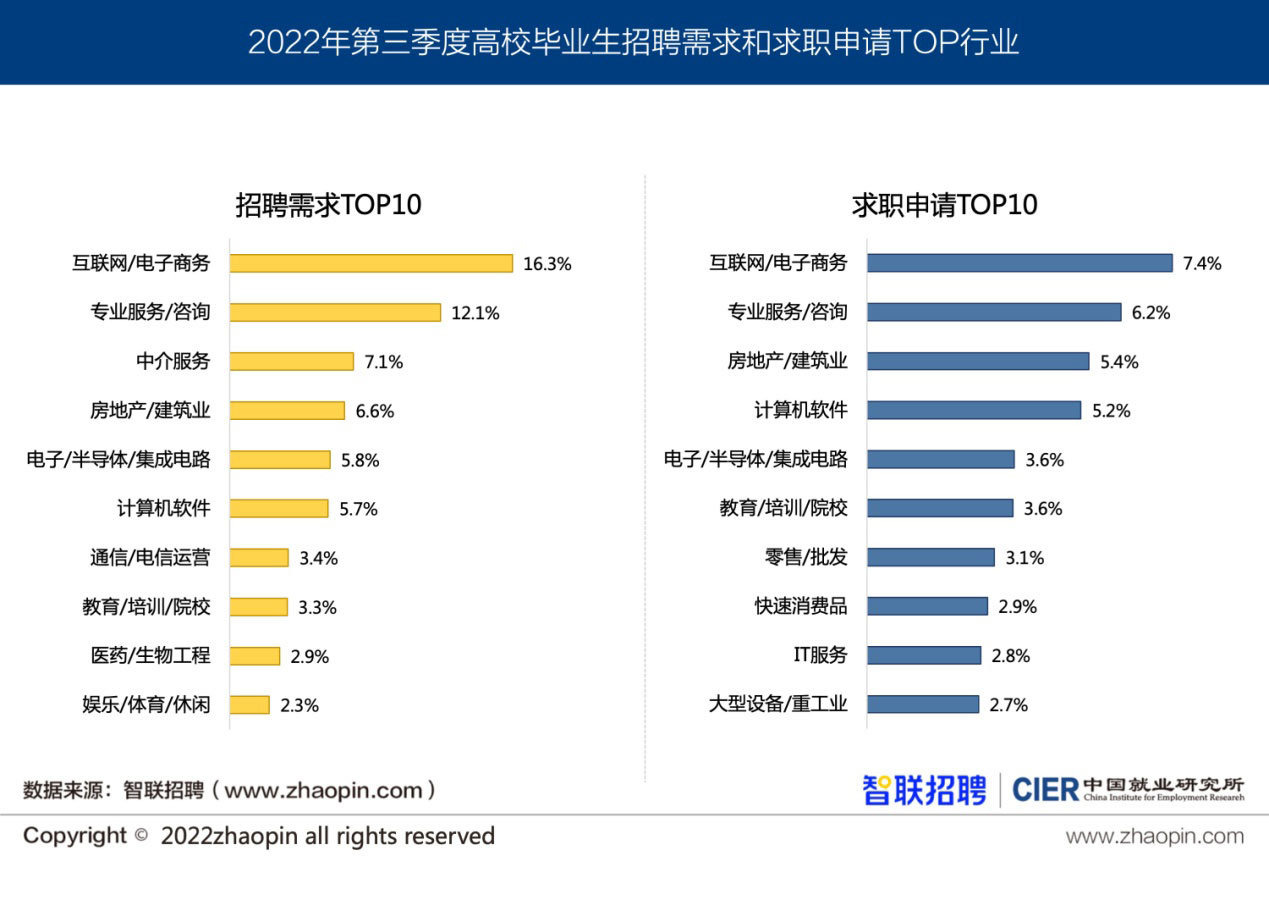

图4展示了2022年三季度分行业就业市场景气状况。从需求来看,互联网/电子商务、专业服务/咨询业、中介服务、房地产/建筑、电子技术/半导体/集成电路等行业招聘需求最多,前三行业需求集中度为35.5%;从供给来看,本季度供给占比最多的行业为互联网/电子商务、专业服务/咨询、房地产/建筑、计算机软件业、电子技术/半导体/集成电路业等,前三行业供给集中度为19.0%。值得注意的是,中介服务、通信/电信运营、医药/生物工程的需求占比较多,但这些行业毕业生供给占比则相对较少。

图4 分行业高校毕业生就业情况

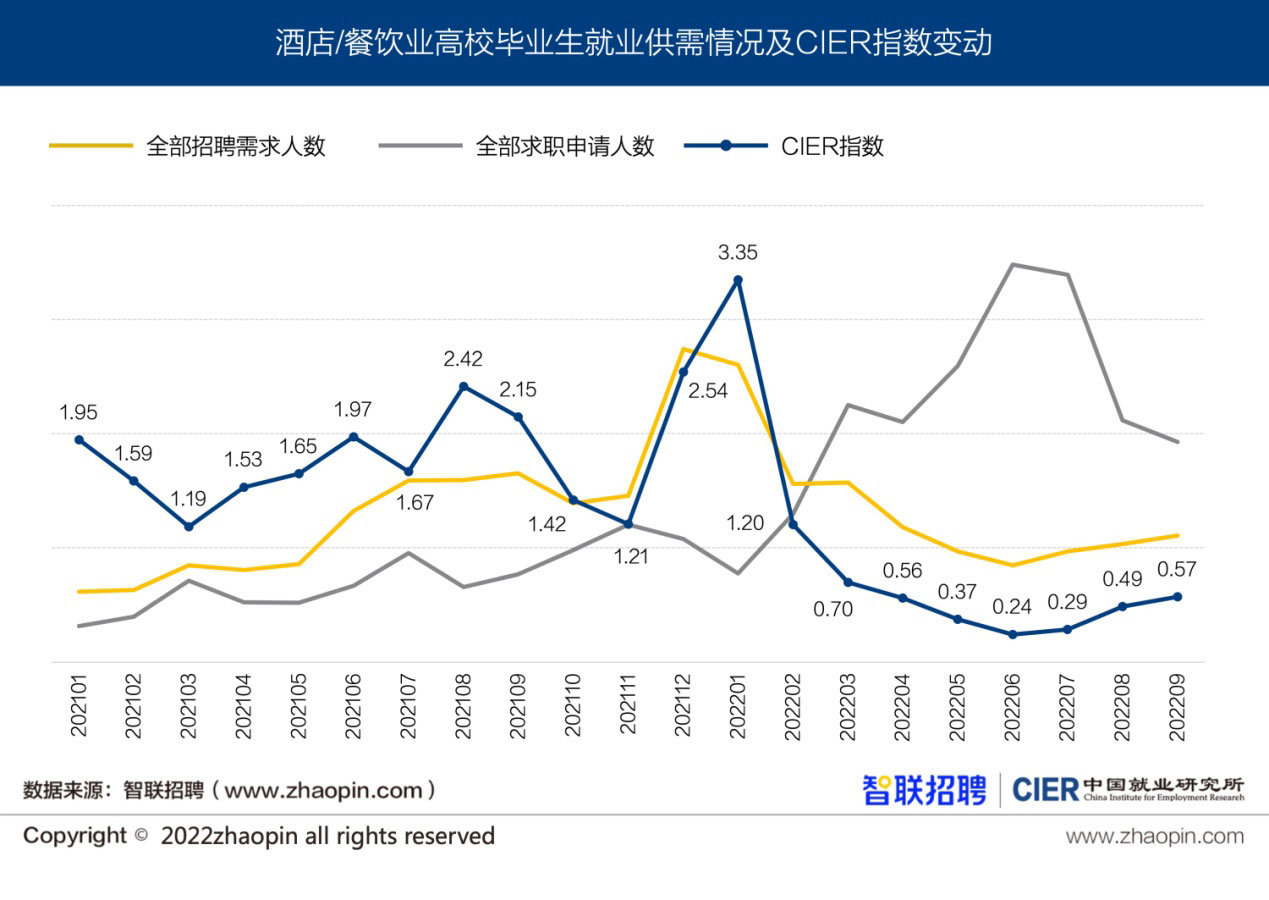

图5展示了酒店/餐饮行业高校毕业生的就业供需及CIER指数变化。可以看出,2022年三季度,酒店/餐饮行业的高校毕业生求职申请人数明显下降,但是招聘需求人数出现上升趋势。由此可知,酒店餐饮业在经历二季度疫情下“暂停堂食”之后,三季度行业招聘需求明显回升,加之新一届毕业生在求职初期对酒店/餐饮业持观望状态,供给人数有所回落,使得CIER指数出现明显上升。

图5 酒店/餐饮业高校毕业生就业供需情况及CIER指数变动

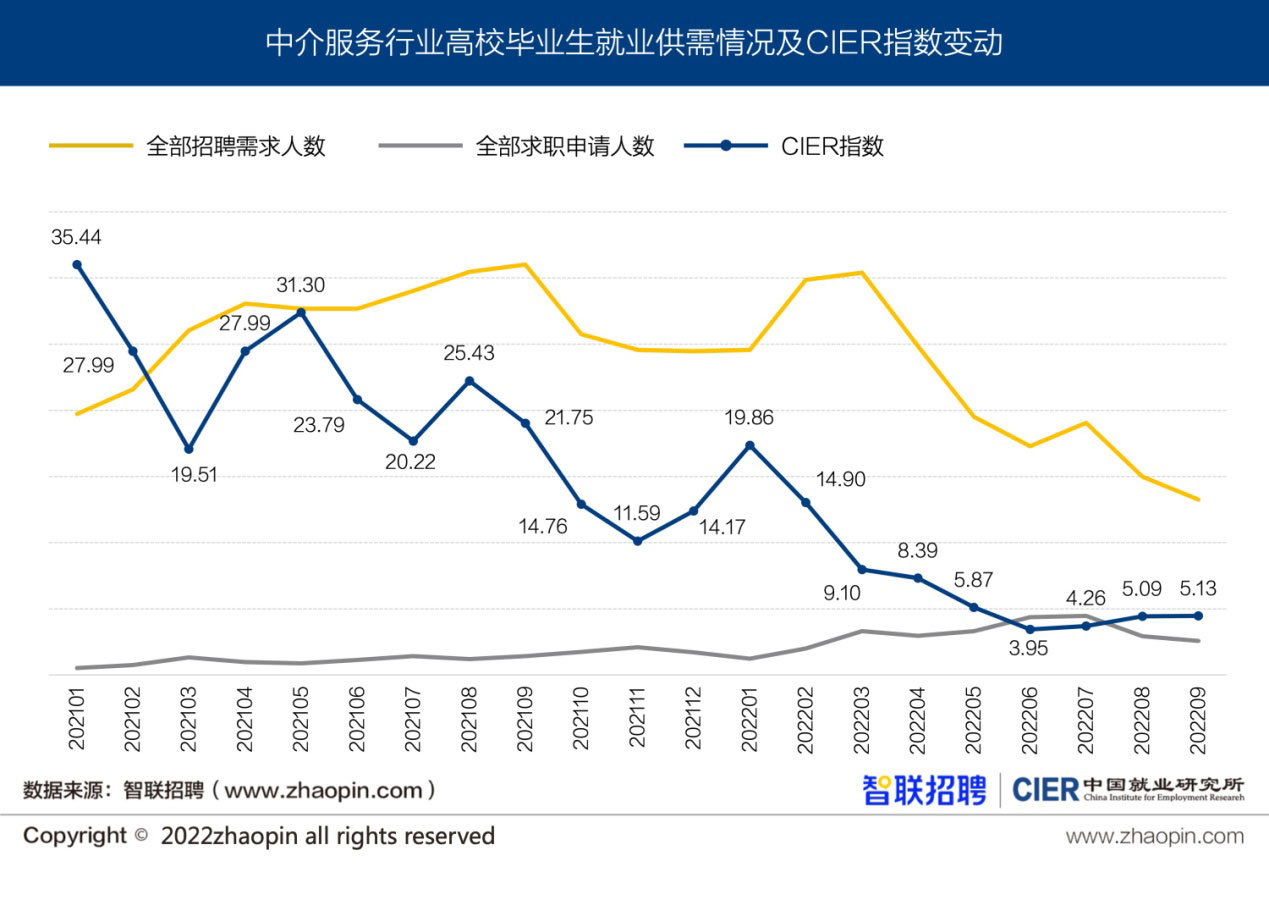

图6展示了中介服务行业高校毕业生的就业供需变化。可以看出,尽管该行业就业景气指数相对较高,但3月份之后,中介服务的招聘需求明显下降,而求职申请人数基本保持平稳,使得CIER指数明显下降。

图6 中介服务行业高校毕业生就业供需情况及CIER指数变动

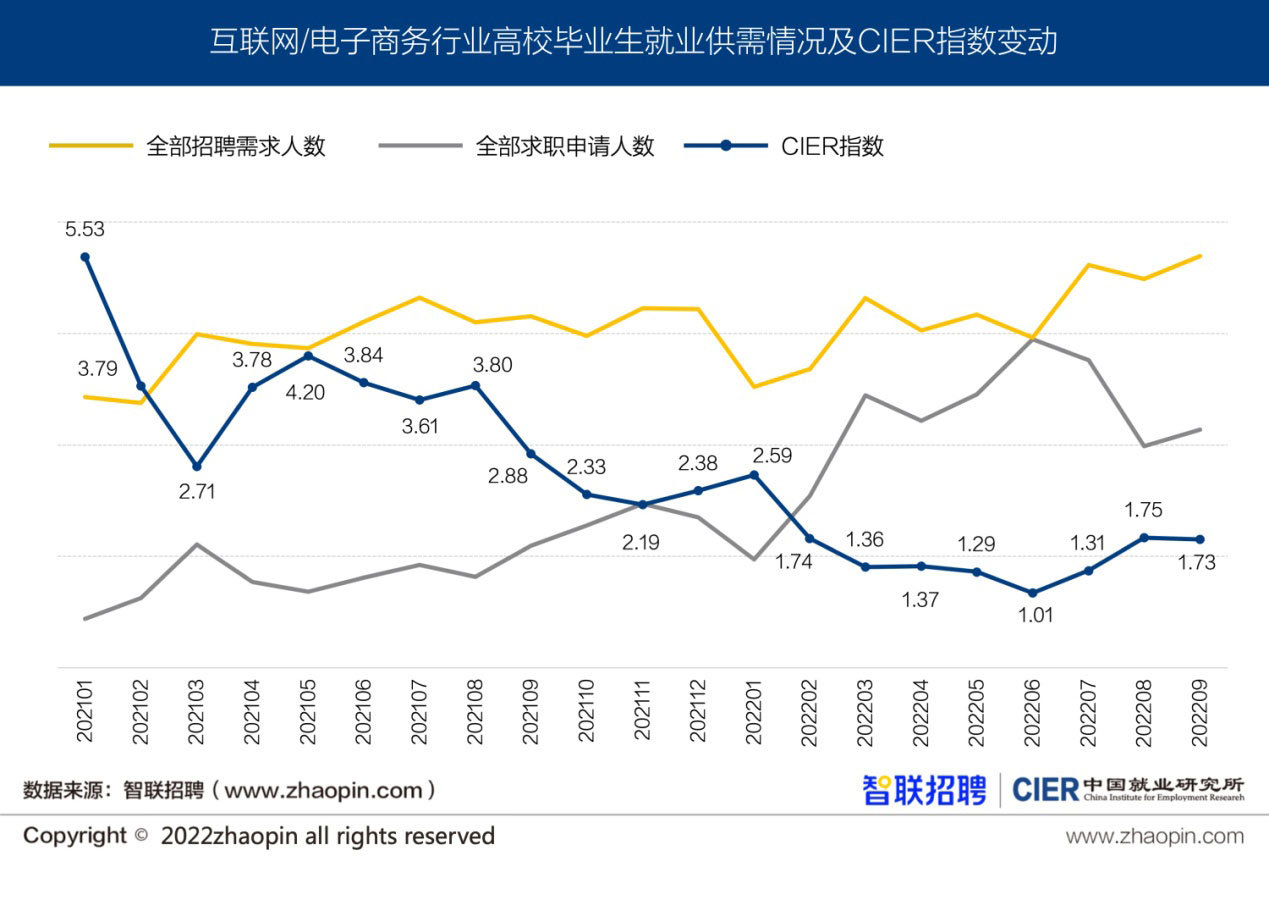

图7展示了互联网/电子商务行业高校毕业生的就业供需变化。可以看出2022年三季度之后,互联网等行业招聘需求明显增加,但相关求职人数有所下降,进一步促进了高校毕业生的就业景气回升。

图7 互联网/电子商务行业高校毕业生就业供需情况及CIER指数变动

(三)三季度普工/技工景气下降

表3为高校毕业生就业景气较好和较差的职业排名。本季度高校毕业生就业景气较好的职业为房地产交易、演艺人员/经纪人、普工/技工、销售顾问、交通运输等,这些职业的CIER指数排名相对较高。与上季度相比,除了普工/技工环比下降之外,其他职业均环比上升。具体来看,普工/技工招聘市场具有周期性特征,本季度招聘需求环比下降了17.1%,求职申请人数下降了8.4%。当前,在推进产业数字化转型、制造业和服务业融合发展的过程中,对于技能工人的能力素质要求也在不断提高。

在高校毕业生就业景气较差的职业中,考研辅导、档案管理、记者/采编、场务/剧务、编辑/编校/作家等相关职业的CIER指数相对较低,并且从环比来看,这些职业的就业景气均环比下降。

表3 高校毕业生就业景气较好和较差的职业

(四)三季度分职业供求状况

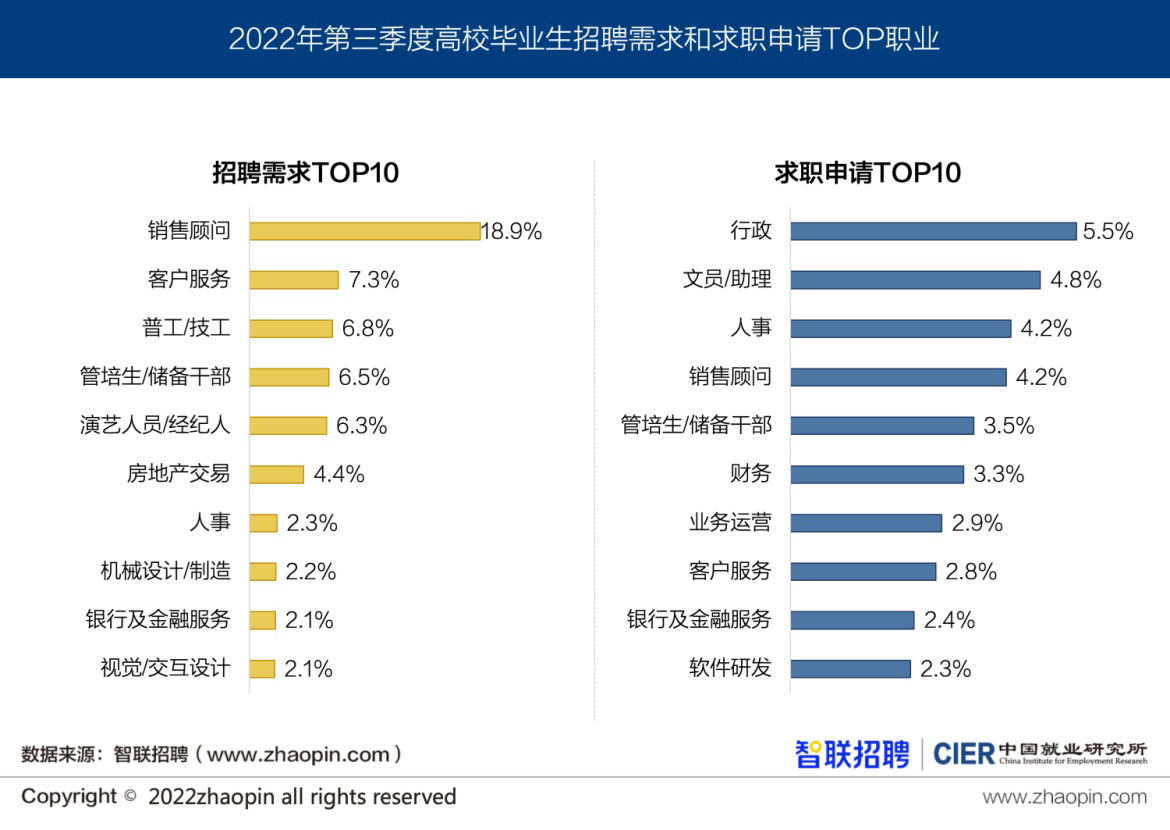

从2022年三季度分职业就业形势来看,招聘需求最多的职业为销售顾问、客户服务、普工/技工、管培生/储备干部等;而求职人数最多的职业为行政、文员/助理、人事、销售顾问等。以上数据表明,随着智能制造、先进制造业的快速发展,会衍生出较多的普工/技工和机械制造设计岗位,但目前毕业生仍倾向于选择文职、行政等管理类职位,由此造成了一定的职业结构性矛盾,具体如图8所示。

图8 分职业高校毕业生就业供需情况

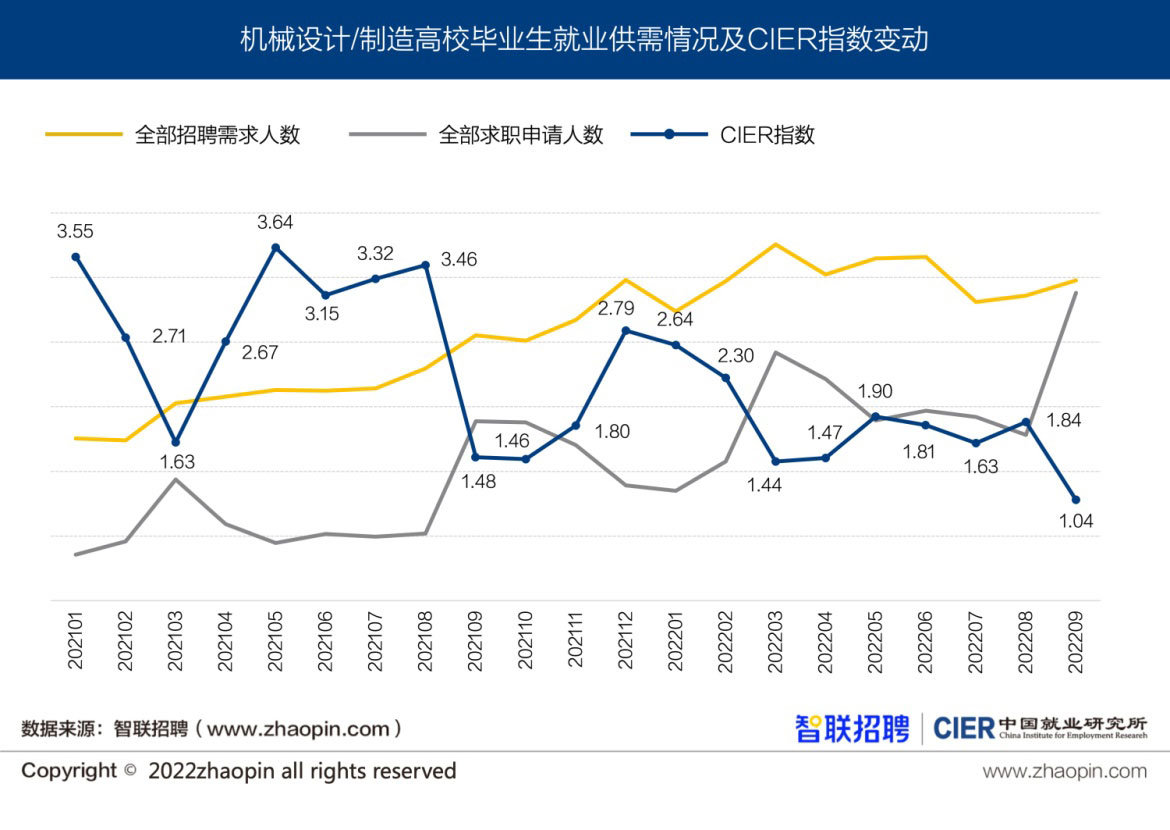

从机械设计/制造职业来看,在招聘需求方面,三季度各月与二季度相比招聘需求有所下降;在求职供给方面,9月份机械设计/制造的求职人数有明显上升趋势,使得景气程度下降至1.04,这也意味着机械设计/制造相关职业的供需趋于平衡。

图9 机械设计/制造高校毕业生就业供需情况

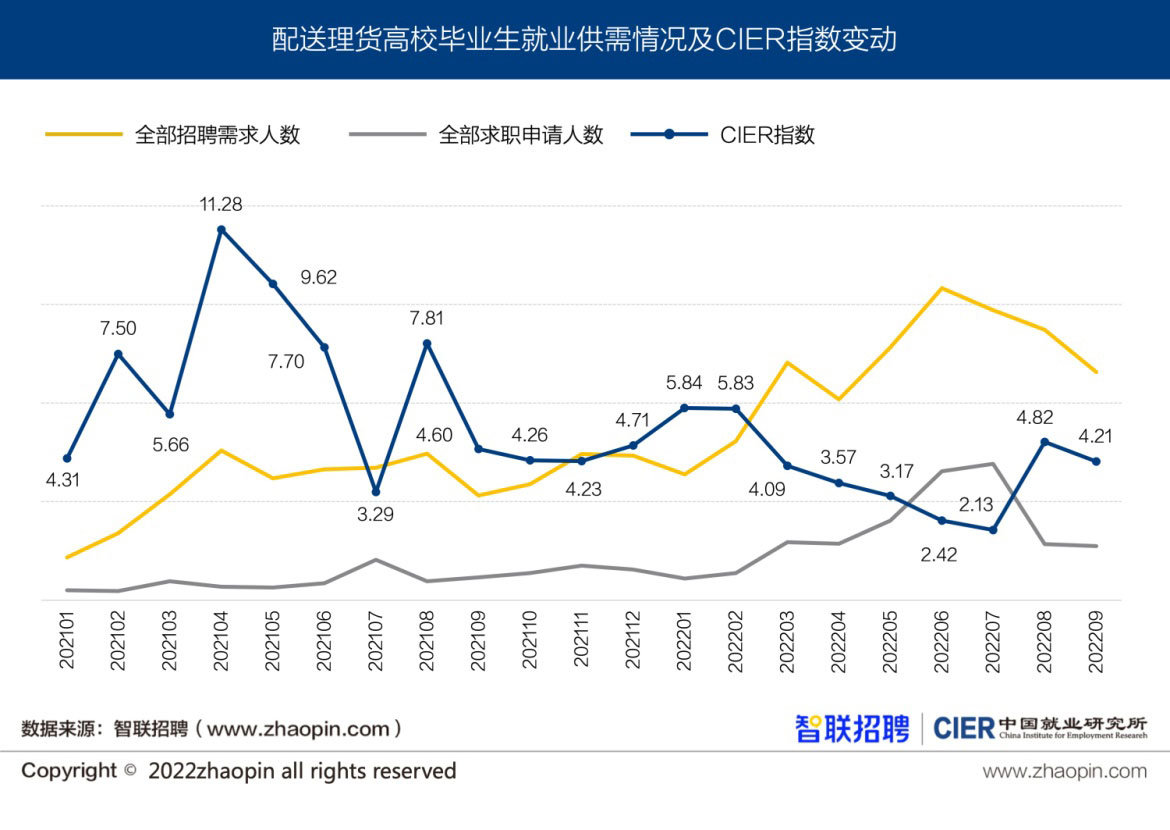

从配送理货职业来看,配送理货职业招聘需求和求职供给均有所下降,但由于后者下降幅度大于前者,使得就业景气程度有所上升。

图10 配送理货高校毕业生就业供需情况

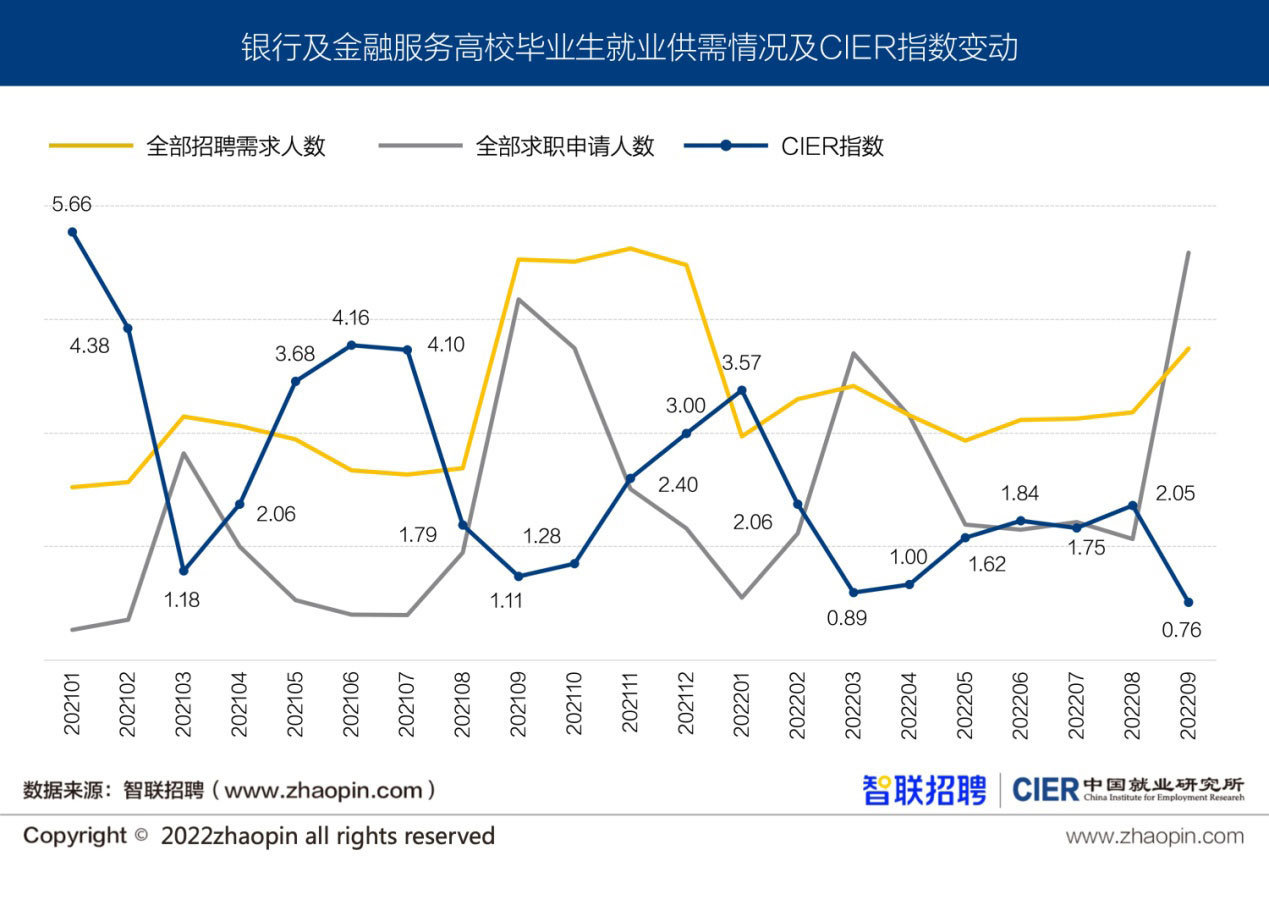

从银行及金融服务来看,招聘需求变动趋稳,在9月份迎来“秋招”,招聘需求有所上升;从供给侧来看,5月份到8月份,高校毕业生求职供给人数基本稳定,但在9月份,毕业生供给人数明显增加,景气程度有所下降。

图11 银行及金融服务高校毕业生就业供需情况

三、不同区域和城市

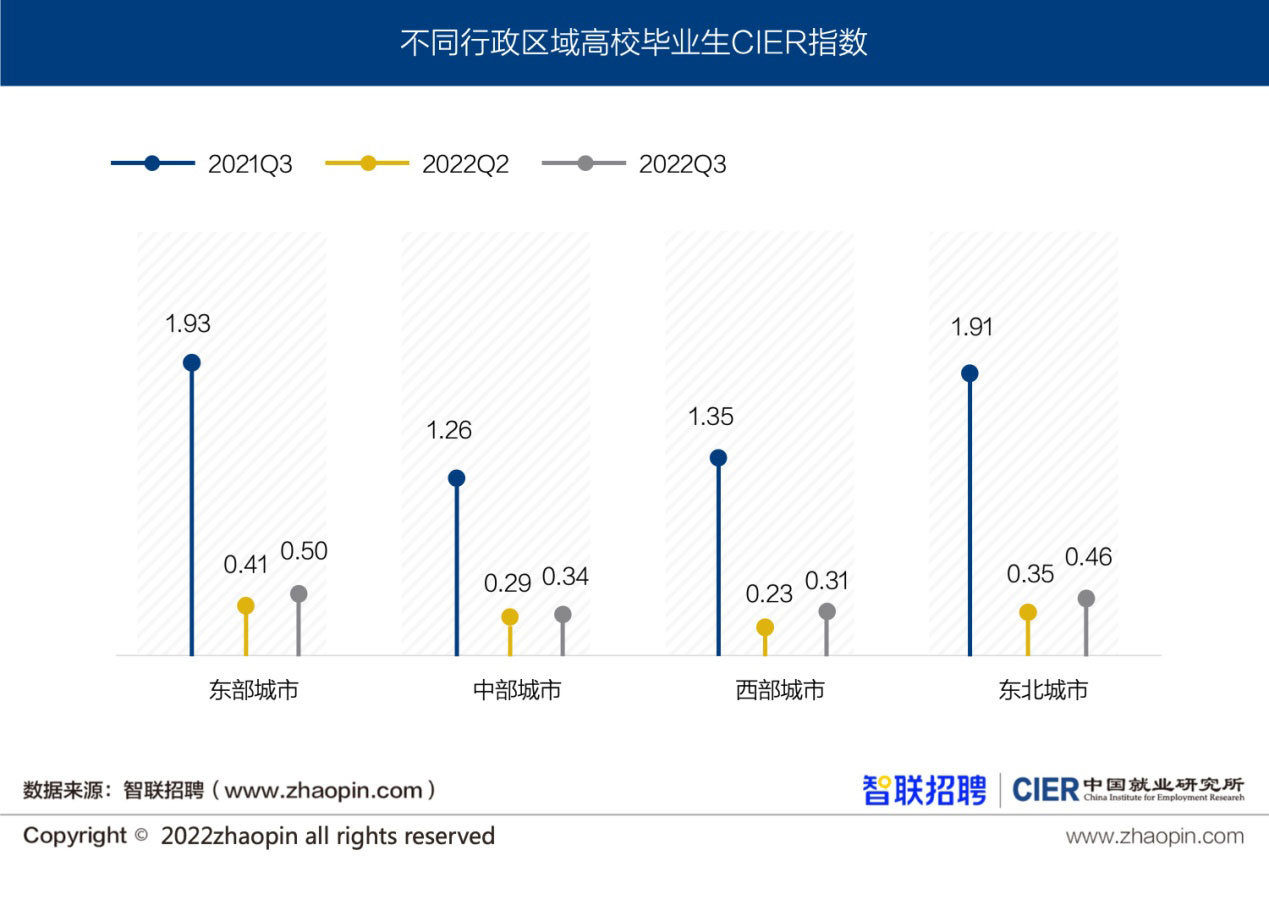

(一)三季度东部和东北就业景气指数较高,西部则较低

分区域来看,本季度东部和东北地区CIER指数相对较高,分别为0.50和0.46;其次,为中部地区,CIER指数为0.34;而西部相对较低,为0.31。从同比变动来看,东北城市招聘需求下降最多,降幅为28%,东部和中部城市招聘需求分别下降了11%和14%,西部城市降幅仅为4%,而供给方面,各个区域的求职人数均同比大幅上涨,东部地区增幅最多。从环比变动来看,除了中部地区招聘需求下降了6%之外,东部、西部和东北地区需求规模均保持平稳,而供给方面,各地区的供给均有明显下降,中部、西部地区降幅较大。

图12 不同行政区域高校毕业生CIER指数

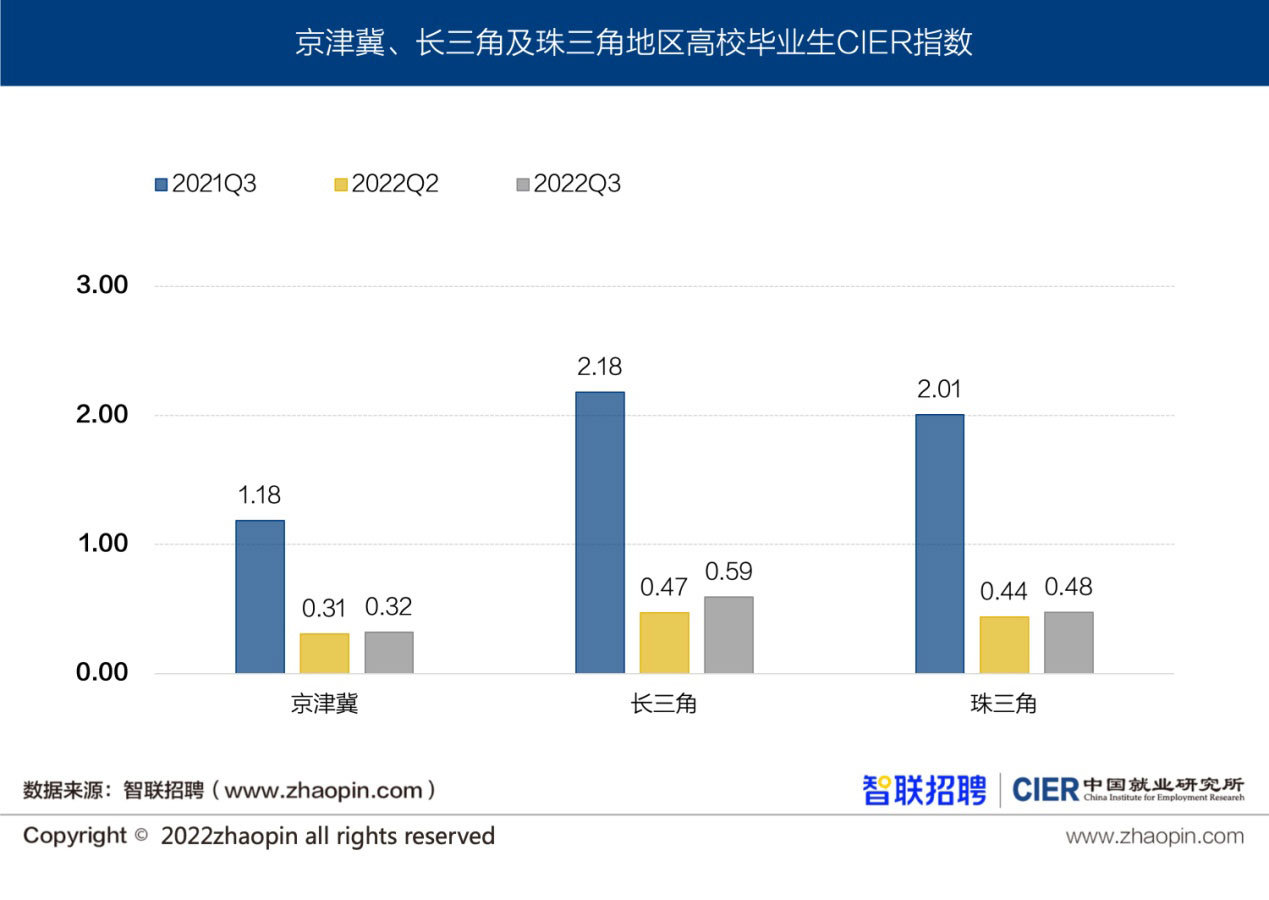

分经济圈来看,本季度长三角城市经济圈的CIER指数最高,为0.59;其次,为珠三角城市经济圈,景气指数为0.48;而京津冀城市经济圈景气指数相对较低,为0.32。从同比变动来看,三季度京津冀、珠三角城市招聘需求分别下降了24%和16%,而长三角上升了1%,但各城市经济圈的供给涨幅也较为明显。从环比变动来看,京津冀的招聘需求下降12%,而长三角城市招聘需求上升5%,珠三角城市需求下降1%,而京津冀、长三角、珠三角的供给分别下降了6%、16%和3%,使得CIER指数也出现环比上升。

图13 京津冀、长三角及珠三角地区高校毕业生CIER指数

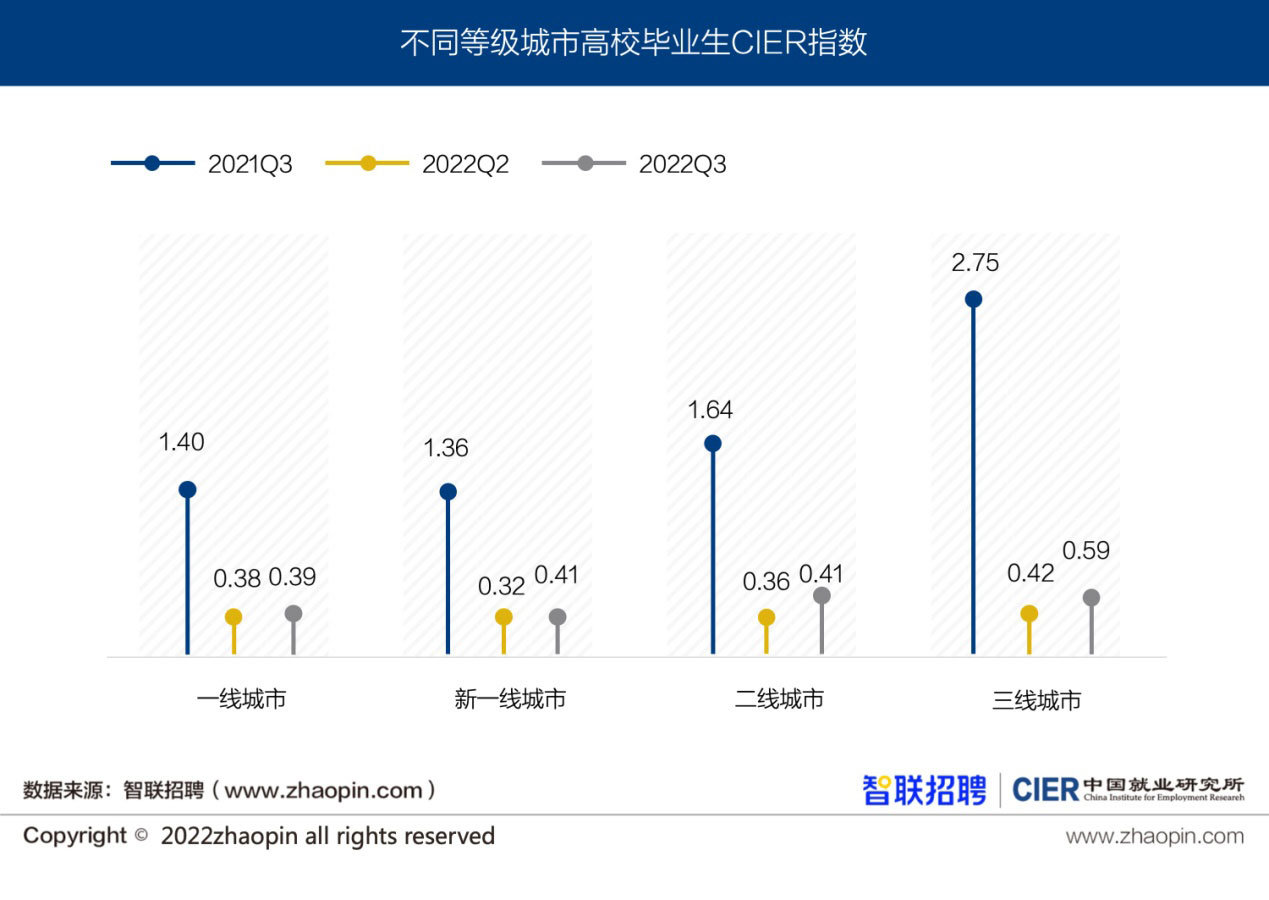

(二)三季度新一线、二线、三线城市景气指数环比上升,一线城市指数相对较低

图14显示,分城市等级来看,本季度新一线、二线、三线城市景气指数环比上升明显。具体来看,三线城市CIER指数为0.59;其次是二线、新一线城市,CIER指数分别为0.41和0.41;而一线城市相对较低,CIER指数为0.39。从同比变动来看,一线城市、二线和三线城市的招聘需求同比分别下降了22%、12%和21%,新一线城市保持稳定;从环比变动来看,一线城市和二线城市的招聘需求环比下降4%,而三线城市的招聘需求环比上升3%。

图14 不同城市等级高校毕业生CIER指数

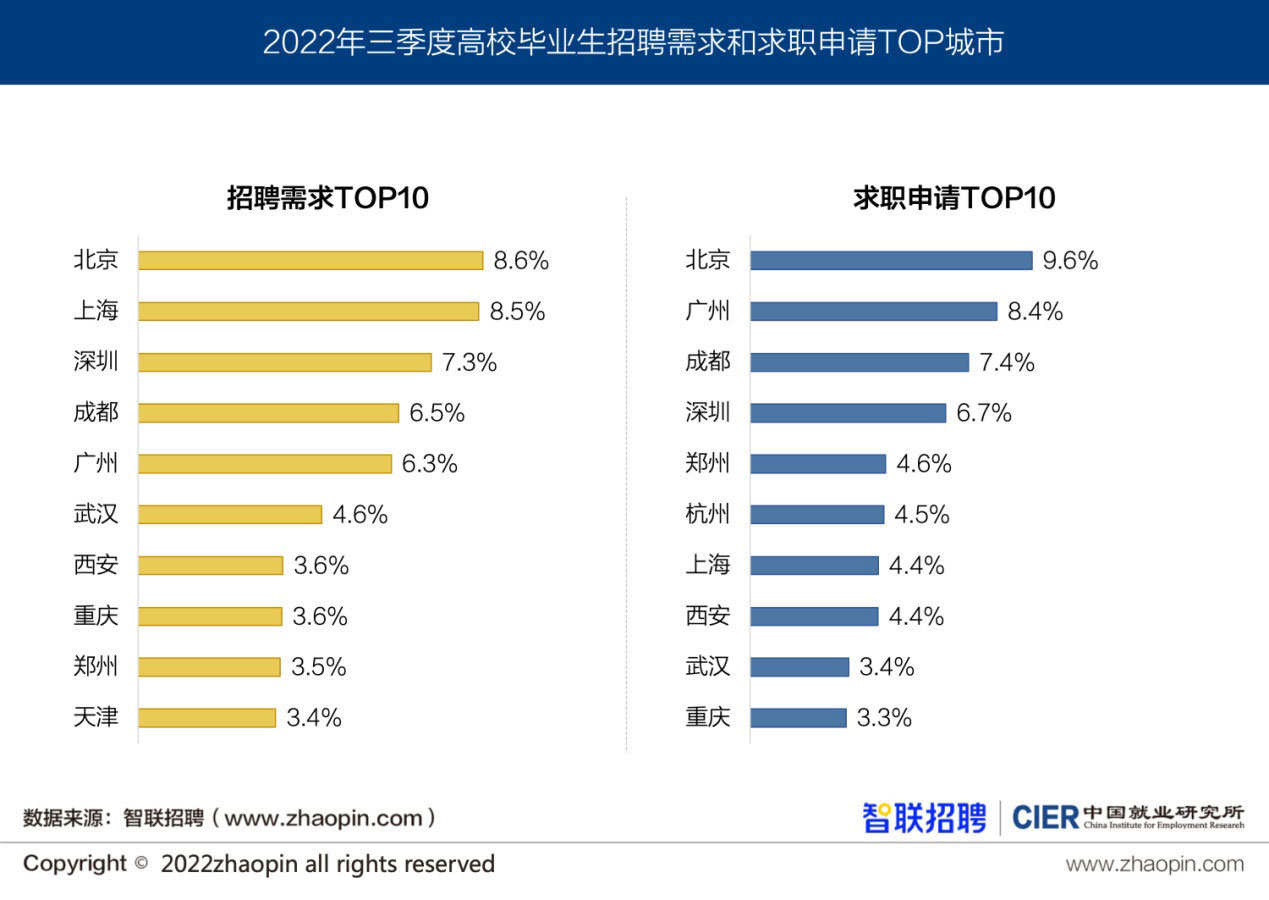

(三)三季度分城市就业市场景气状况

分城市来看,本季度招聘需求最多城市分别为北京、上海、深圳、成都、广州;而求职人数最多城市分别为北京、广州、成都、深圳、郑州。由此可见,尽管一线城市的就业景气指数相对较低,但其招聘供求总量仍然较大,由于供给明显多于需求,因此使得就业竞争激烈。值得注意的是,受上季度疫情影响,上海市求职供给人数占比下降,此外,随着新一线城市的快速发展,诸如郑州、杭州、郑州、西安等新一线城市对毕业生的吸引力也在增加,这些城市的毕业生求职供给人数占比相对较多。具体如图15所示。

图15 2022年三季度分城市高校毕业生就业形势

从高校毕业生就业景气较好的城市来看,排名靠前的城市为大庆、镇江、常州、嘉兴、东莞等城市,除大庆之外,其余城市主要位于东部沿海地区或长三角地区;而排名靠后的城市为贵阳、南宁、昆明、太原等中西部、东北城市及部分二线城市。

表4 高校毕业生就业景气较好和较差的城市

四、不同企业规模和性质

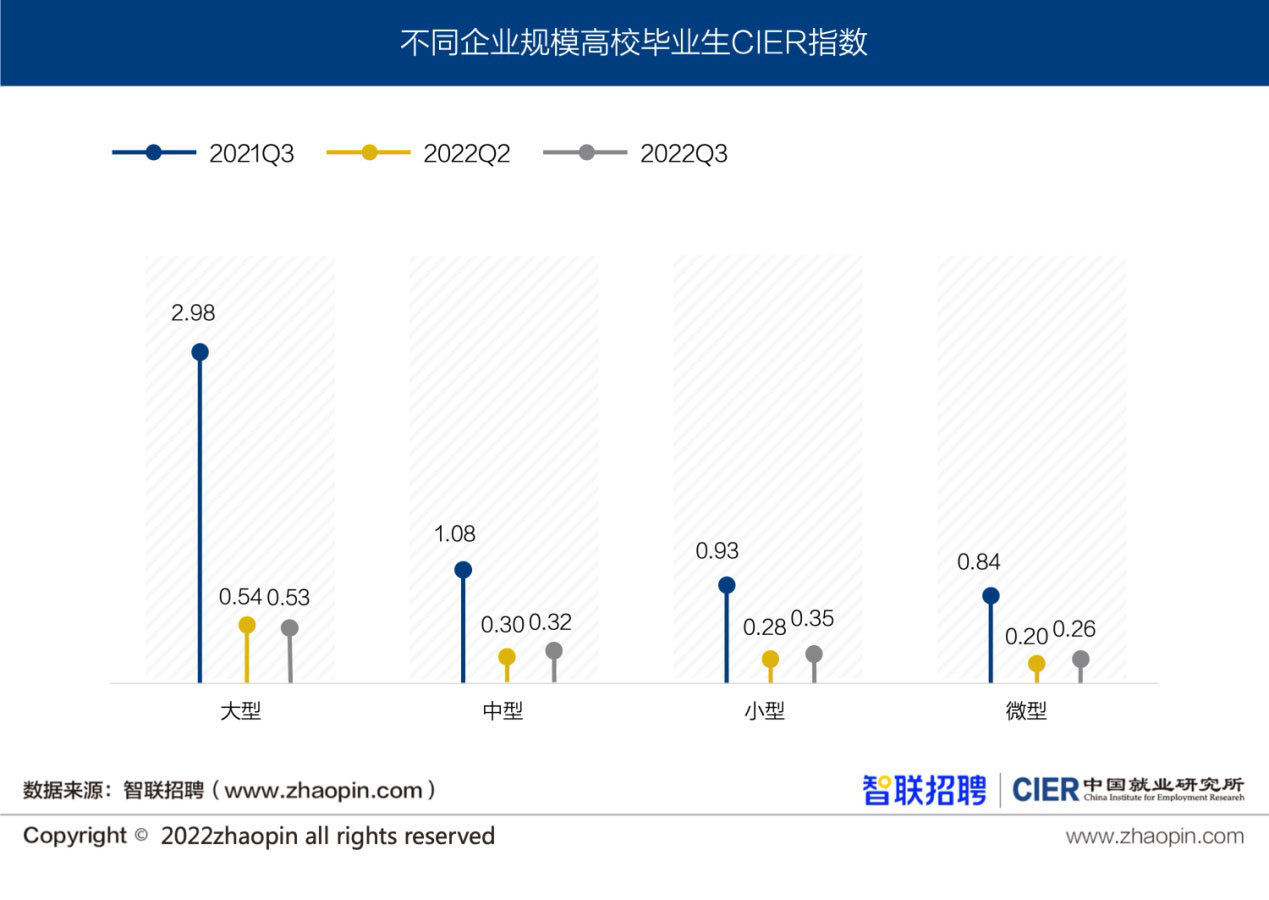

(一)大型企业就业景气较高,不同规模企业间差距缩小

图16列出不同企业规模高校毕业生CIER指数的环比和同比变化情况。本季度不同规模企业就业市场景气指数均处于低位,其中大型企业的高校毕业生CIER指数为0.53,其次是小型企业为0.35,中型企业和微型企业指数仅为0.32和0.26。从同比来看,大型和中型企业招聘需求均出现明显下降,降幅分别为53.2%和20.3%;小型和微型企业招聘需求上升了22.6%和15.7%。从环比变动来看,大型、中型企业的招聘需求出现不同程度的下降,降幅分别为5.5%和8.3%,小型和微型企业需求增加9.4%和22.0%。在供给方面,随着企业规模的减少,供给同比涨幅在逐渐上升,即微型企业供给人数同比增幅要高于大型企业,意味着毕业生求职方向也逐渐趋于理性。

图16 不同企业规模高校毕业生CIER指数

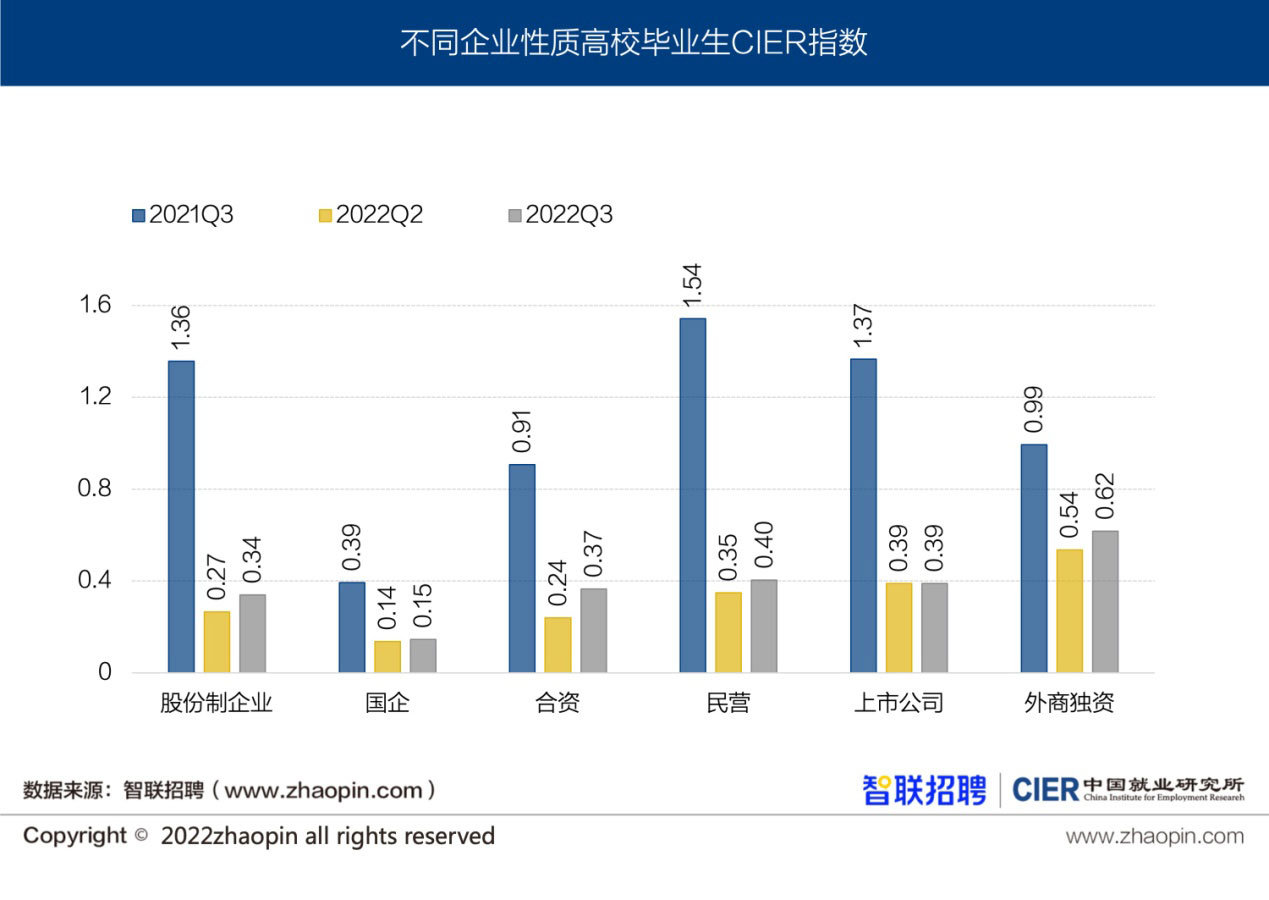

(二)外商独资企业就业景气较高,国有企业就业竞争激烈

图17为不同企业性质高校毕业生CIER指数。结果显示,本季度外商独资、民营企业、上市公司、股份制企业就业景气较好,而国有企业就业竞争尤为激烈。其中,外商独资、民营企业、上市公司的就业景气指数分别为0.62、0.40和0.39;其次是股份制和合资企业,CIER指数分别为0.34和0.37而国企就业景气指数仅为0.15。从同比来看,外商独资、合资企业、国有企业的招聘需求分别上升了87%、21%和14%,但与此同时,以上类型企业的求职供给人数也相对较多,故导致景气指数有所下降。从环比来看,合资企业招聘需求上升21%,国有企业招聘需求增加14%,但与此同时国企求职供给上升了7%,而企业性质企业供给人数均有所下降。由此表明,与其他性质企业等相比,国有企业在疫情期间的招聘需求并未出现明显缩紧,但由于毕业生的“求稳”心态,更多寻求国企求职,这使得国有企业求职人数上升明显,进而导致就业景气指数出现下降。

图17 不同企业性质高校毕业生CIER指数

五、结论及建议

2022年三季度高校毕业生CIER指数为0.57,自二季度最低点0.53之后出现反弹。与全国市场景气指数(1.63)相比,二者差距不断拉大,结构性矛盾有所加剧。本季度高校毕业生就业市场特点总结如下:

分行业和职业来看,本季中介服务业CIER指数同环比均出现下降,通信/电信运营、互联网/电子商务、专业服务/咨询等行业环比回升,交通运输业出现回暖。

分区域来看,本季度东部和东北就业景气指数较高,西部则较低。

分经济圈来看,本季度长三角CIER景气指数较高,而京津冀相对较低。

分城市来看,一线城市招聘需求和求职供给的体量仍相对较大。受上季度疫情影响,上海市求职供给人数占比有所下降,部分新一线城市对毕业生的吸引力在增加。

分企业来看,微型企业求职人数同比增幅高于大型企业,显示毕业生对于小微企业关注度增加,尽管如此,国有企业就业竞争仍然激烈。

报告认为,下半年在政策引导干预下,高校毕业生就业市场趋稳,但仍存在诸多不确定性因素。三季度就业景气指数见底回升,但结构性矛盾仍然突出,特别是伴随新一届毕业生进入求职市场,就业市场压力依然不减。为此,保持就业促进政策的稳定性,持续推进“毕业季拓岗促就业”行动计划仍显得十分重要。报告建议,一方面,要推动高校与企业对接,及时汇聚优质企业资源和招聘岗位,向毕业生进行精准推送,提高工作搜寻和匹配效率;另一方面,要继续做好就业市场监测,除了关注青年失业率等指标变化外,还应从毕业生供给侧和需求侧总量、结构、质量等方面关注就业市场的变化。此外,要鼓励大学生根据就业市场供求形势,特别是用人单位的招聘需求,及时转变就业观念,合理调整就业预期等。